Cổ phiếu BĐS KCN có nhiều dư địa tăng trưởng trong dài hạn. Ảnh minh họa: Internet.

Cổ phiếu BĐS KCN có nhiều dư địa tăng trưởng trong dài hạn. Ảnh minh họa: Internet.

Thống kê của Nhadautu.vn cho thấy tính từ đầu năm đến nay (phiên 17/11), hàng loạt cổ phiếu bất động sản khu công nghiệp (BĐS KCN) tăng tốt như SZC (+80,49%), IDC (+71,17%), VGC (57,32%). Bên cạnh đó, nhiều mã cùng nhóm cũng tăng hàng chục phần trăm như ITA (+46,42%), TIP (+44,77%), GVR (+43,44%), KBC (+29,96%)…

Đà tăng của nhóm BĐS KCN được hỗ trợ bởi nhiều thông tin tích cực trong thời gian qua. Theo đó, báo cáo thị trường quý III/2023 công bố trong tháng 11 của Bộ Xây dựng đánh giá nhu cầu về BĐS KCN tăng trưởng tích cực nhờ vào xu hướng dịch chuyển dòng vốn đầu tư của các tập đoàn đa quốc gia vào Việt Nam. Số liệu FDI 9 tháng đầu năm 2023 ghi nhận ngành công nghiệp chế biến, chế tạo tiếp tục dẫn đầu thu hút FDI với số vốn hơn 14 tỷ USD, chiếm gần 69,3% tổng vốn đầu tư đăng ký và tăng 15,5% so với cùng kỳ năm 2022.

Chưa kể, dư địa để thành lập KCN mới tại miền Bắc và miền Nam đến năm 2025 đều còn khoảng trên 5.000ha (theo kế hoạch sử dụng đất quốc gia của Chính phủ tại quyết định 326/QĐ-TTg) cũng là chất xúc tác tích cực với nhóm BĐS KCN. Trong đó, các tỉnh được tập trung mở rộng bao gồm Hải Phòng, Bắc Giang, Thái Nguyên ở miền Bắc và Đồng Nai, Long An, Bình Dương ở miền Nam.

Cùng với đó, các dự án hạ tầng giao thông được đẩy nhanh xây dựng sẽ giải quyết nút thắt cổ chai “logistic” hỗ trợ trực tiếp cho ngành BĐS KCN. Chi phí logistics tại Việt Nam chiếm khoảng 16,8% giá trị hàng hóa trong khi mức chi phí này trên thế giới chỉ khoảng 10,6%. Hiện, Chính phủ đang nỗ lực trong việc cải thiện hạ tầng giao thông với hàng loạt dự án đầu tư công giúp kết nối giao thông liên tỉnh và chuyển dịch sản xuất ra các tỉnh ngoài trung tâm như Cao tốc Bắc – Nam, đường vành đai 4 - Hà Nội, đường vành đai 3 - TP.HCM, và các dự án cảng biển, sân bay đang được nằm trong quy hoạch và triển khai.

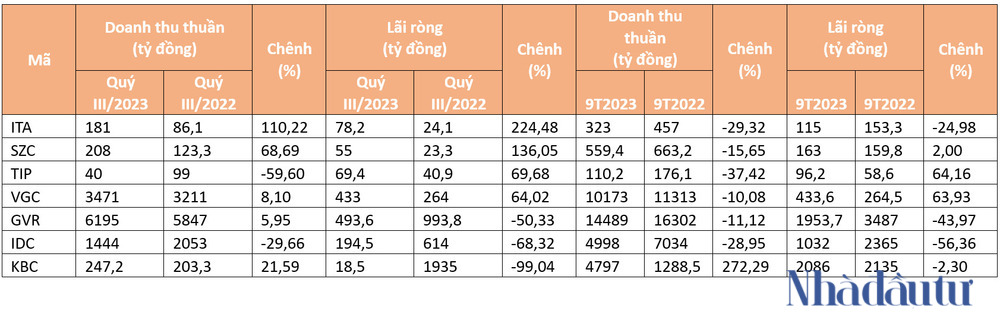

Dù có nhiều yếu tố hỗ trợ là vậy, song KQKD quý III/2023 của các công ty niêm yết BĐS KCN lại có sự phân hóa.

Xếp ở vị trí đầu tiên về tăng trưởng lợi nhuận quý III/2023 là CTCP Đầu tư và Công nghiệp Tân Tạo (HoSE: ITA). Theo đó, doanh thu thuần ITA trong kỳ đạt 181 tỷ đồng, tăng 110,2% so với cùng kỳ năm ngoái. Trừ đi các chi phí, lãi ròng công ty còn 78,2 tỷ đồng, tăng 224,48%. ITA cho biết nguyên nhân chủ yếu nhờ doanh thu cho thuê đất đã phát triển cơ sở hạ tầng trong KCN Tân Đức của hợp đồng thuê lại đất đã phát sinh trước năm 2022.

Dù vậy, lãi ròng 9 tháng đầu năm 2023 của ITA chỉ là 113 tỷ đồng, giảm 25% so với cùng kỳ. ITA giải trình kết quả suy giảm này do ảnh hưởng từ thông tin mở thủ tục phá sản lan truyền, dù công ty không nhận được tống đạt chính thức từ tòa án.

Đứng ở vị trí thứ 2 là CTCP Sonadezi Châu Đức (HoSE: SZC) với doanh thu quý III/2023 là 208 tỷ đồng, tăng 69% so với cùng kỳ năm ngoái; Lãi ròng hơn 55 tỷ đồng, tăng hơn 136%. Trong khi đó, CTCP Phát triển Khu công nghiệp Tín Nghĩa (HoSE: TIP) cũng báo lãi ròng tăng 69,7% đạt 69,4 tỷ đồng dù doanh thu giảm 59,6%. Kết quả này là nhờ quý III/2023 phát sinh khoản lãi hợp tác 70 tỷ đồng, tăng gấp 7 lần so với cùng kỳ năm ngoái.

Xếp sau TIP là Tổng công ty Viglacera – CTCP (HoSE: VGC) với lợi nhuận sau thuế hợp nhất tăng 64% đạt 433 tỷ đồng.

Ngược lại, Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HoSE: KBC) bất ngờ báo lãi quý III/2023 giảm mạnh 99,04% xuống 18,5 tỷ đồng. Lý giải về việc lợi nhuận lao dốc, KBC cho biết chủ yếu do trong kỳ công ty chưa kịp bàn giao đất cho khách hàng tại các KCN Nam Sơn Hạp Lĩnh, Quang Châu và Tân Phú Trung, với tổng diện tích 50ha đã ký. Tổng giá trị hợp đồng ký lên tới 1.700 tỷ đồng và dự kiến có thể bàn giao trong quý IV/2024.

Tương tự, Tổng Công ty IDICO (HNX: IDC) ghi nhận doanh thu thuần quý III/2023 đạt gần 1.444 tỷ đồng, giảm 30% so với cùng kỳ năm trước. Lãi ròng chỉ còn 194 tỷ đồng, giảm hơn 68,3%. IDICO cho biết doanh thu giảm do các hợp đồng cho thuê hạ tầng khu công nghiệp (KCN) chưa đến thời điểm đáp ứng điều kiện ghi nhận doanh thu một lần theo quy định, khiến lợi nhuận giảm. Bên cạnh đó, một phần do chi phí lãi vay của IDC tăng 64% so với cùng kỳ lên gần 43 tỷ đồng.

Một tên tuổi lớn khác cũng báo lãi giảm là Tập đoàn Công nghiệp Cao su Việt Nam – CTCP (HoSE: GVR). Theo đó, doanh thu thuần GVR quý III/2023 tăng 5,9% so với cùng kỳ năm ngoái đạt gần 6.200 tỷ đồng. Nhưng do giá vốn bán hàng tăng mạnh 16,3% nên lãi gộp GVR giảm gần 22% còn 1.234,5 tỷ đồng. Trừ đi các chi phí và thuế, GVT báo lãi 493,6 tỷ đồng, giảm 50,33%.

Nhiều yếu tố hỗ trợ cổ phiếu BĐS KCN

CTCP Chứng khoán BSC đánh giá lạc quan về triển vọng nhóm BĐS KCN trong quý IV/2023 – 2024 dựa trên việc Việt Nam vẫn là điểm đến hấp dẫn doanh nghiệp nước ngoài; nguồn cung hạn chế và nhu cầu cao vẫn là yếu tố giúp giá cho thuê KCN duy trì ở mức cao; và hạ tầng giao thông được cải thiện giúp các KCN ở xa vùng kinh tế trung tâm dễ tiếp cận được với dòng vốn FDI hơn.

Về phần mình, SSI Research thông tin diện tích cho thuê của các KCN Việt Nam đạt 620 ha trong 9 tháng đầu năm 2023, đạt 56% kế hoạch năm. SSI Research kỳ vọng vốn FDI giải ngân sẽ tăng trưởng tốt hơn trong năm 2024, tập trung vào doanh nghiệp sản xuất như các doanh nghiệp liên quan đến chất bán dẫn và năng lượng tái tạo.

SSI Research nhìn nhận nhu cầu thuê KCN ở miền Bắc tăng tích cực do xu hướng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam, chủ yếu trong ngành điện tử và bán dẫn. Các KCN ở miền Nam được dự báo sẽ phục hồi từ mức thấp trong năm 2023, chủ yếu là các doanh nghiệp trong ngành xuất khẩu, logistics, sản xuất thực phẩm và đồ uống. SSI Research ước tính diện tích cho thuê các KCN sẽ tăng 20 - 25% trong năm 2024.

Dù có triển vọng trong dài hạn, song BSC cho rằng ngành BĐS KCN sẽ phải xử lý vấn đề giá thuê KCB tiếp tục tăng cao do nguồn cung mới hạn chế khiến. Theo đó, sự thiếu hụt nguồn cung KCN đến từ quá trình triển khai KCN mới bị trì hoãn do thủ tục pháp lý chồng chéo, giải phóng mặt bằng còn nhiều vướng mắc, và cơ chế chuyển đổi sang đất KCN của mỗi loại hình đất là khác nhau, gây khó khăn trong việc thực hiện. Do vậy, giá thuê KCN trung bình trong năm 2024 ước tính sẽ tiếp tục tăng 7-8% so với năm 2023. Tuy nhiên, ở góc độ khác, BSC cho rằng đây là cơ hội với những doanh nghiệp nắm trong tay quỹ đất sẵn sàng cho thuê lớn.

Bên cạnh đó, việc áp dụng chính sách thuế tối thiểu toàn cầu có thể ảnh hướng đến thu hút đầu tư nước ngoài tại Việt Nam. Tuy nhiên, BSC đánh giá tác động sẽ là không nhiều do: Ưu đãi thuế không phải là yếu tố hàng đầu trong việc chọn địa điểm đầu tư của các doanh nghiệp FDI, Chính phủ đang nghiên cứu các ưu đãi khác để cấn trừ vào nghĩa vụ thuế của doanh nghiệp như “Hỗ trợ chi phí đào tạo nguồn nhân lực”; “Xây dựng phương án triển khai các khoản hỗ trợ bằng tiền”.

Công ty chứng khoán này lưu ý nhiều hơn đến mức độ cạnh tranh thu hút FDI ngày càng gia tăng giữa các quốc gia trong khu vực. Trong bối cảnh ASEAN đang nổi lên như là một điểm đến hấp dẫn cho các nhà sản xuất linh kiện điện tử và chất bán dẫn, Việt Nam cũng cần phải nâng cao sức hút để cạnh tranh với các đối thủ khác trong khu vực. Theo JLL, Việt Nam đang kém hơn Thái Lan, Indonesia hay Malaysia các chỉ số về cơ sở hạ tầng, năng suất lao động và môi trường kinh doanh. Mặc dù vậy, dòng vốn FDI vào Việt Nam vẫn xếp hàng đầu trong khu vực ASEAN.